Daar waar we in de begroting 2020 het nieuwe formele meerjarensaldo nog opbouwden vanaf het saldo van de kadernota en de mutaties op de daarin opgenomen posten doen we dat nu door de raming opnieuw op te bouwen vanaf het voorgaande formele meerjarensaldo uit de begroting 2020 met een actualisering van de in de kaderbrief benoemde posten en de nieuwe ontwikkelingen zoals in 1.3 benoemd.

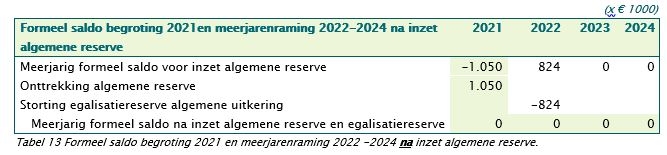

In dit formele saldo maken we nog geen onderscheid tussen de incidentele baten en lasten en de structurele baten en lasten. Om tot een sluitend formeel saldo te komen zullen we dus net als in de begroting 2020 voor 2021 een onttrekking moeten ramen aan de algemene reserve van € 1.05 miljoen. Het batige saldo in 2022 ter grootte van € 824 duizend stellen we de raad voor te storten in de egalisatiereserve algemene uitkering. Dit om in de toekomst iets meer armslag te hebben bij een eventuele toekomstige neerwaartse bijstelling van het accres.