Het inschatten van de maximale impact & kans per risico is geen exacte wetenschap. Dat betekent dat in de toelichting er een nadere onderbouwing dient te worden gegeven over de aannames die zijn gedaan om te komen tot de kans inschatting (zeer) hoog, midden of (zeer) laag. Door periodiek telkens op dezelfde systematische wijze de risico’s te inventariseren en de inventarisatie te bespreken met directie, management en college proberen we de inventarisatie van de weerstandsbehoefte, die deels gebaseerd is op subjectieve aannames, zoveel als mogelijk te objectiveren.

We passen de 80/20 regel toe bij het inventariseren van de risico’s. Dat betekent dat 20% van de risico’s 80% van de financiële impact kan hebben. Dat betekent tevens dat 80% van de niet op papier geïnventariseerde kleinere operationele risico’s 20% financiële impact kunnen hebben. Door te focussen op de 20% majeure risico’s leggen we op het bestuurlijke niveau de aandacht neer waar die moet liggen. We houden er dus rekening mee dat we i.h.k.v. de berekening van de weerstandsratio 20% van de weerstandsbehoefte niet hebben geïnventariseerd en tellen die 20% dus op bij het ge-inventariseerde financiële restrisico.

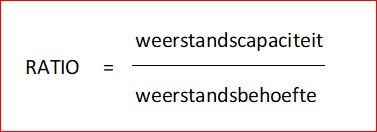

De weerstandscapaciteit

Ook wel genoemd het weerstandsvermogen, betreft de omvang van de financieel beschikbare middelen die we in kunnen zetten om de financiële gevolgen van de daadwerkelijk opkomende risico’s in enig jaar op te kunnen vangen zonder dat dit per direct impact heeft op het vastgestelde beleid. Dit betreft zowel structurele ruimte in de baten en/of lasten in de exploitatie alsook incidentele ruimte in de vorm van reserves of de post onvoorzien in de exploitatie. Omdat Landgraaf de tarieven voor leges, afval- en riolen al zo veel als mogelijk kostendekkend vaststelt beperkt de ruimte in de exploitatie zich tot de post onvoorzien die uit een jaarlijkse incidentele post bestaat van € 145 duizend en een structurele post van € 30 duizend. We hanteren in tegenstelling tot de begroting 2020, maar in lijn met de afspraken zoals die worden opgenomen in de nieuwe nota weerstandsvermogen en risicomanagement, die eind van het jaar ter actualisering aan de raad wordt aangeboden, voortaan de stand van 31 december van het jaar omdat geraamde onttrekkingen in de loop van het jaar niet meer ter beschikking staan ter afdekking van gedurende het jaar opkomende risico’s.

De vermogenscomponenten die we meenemen in de berekening van de weerstandscapaciteit beperken we tot:

- De algemene reserve

- De bestemmingsreserves

- De egalisatiereserves

Stille reserves , onderhoudsreserves en afschrijvingsreserves nemen we dus niet mee omdat die of niet altijd op korte termijn effectief vrij te maken zijn (stille reserves), beklemd zijn ter dekking van de afschrijvingslasten van een investering (afschrijvingsreserves) of omdat deze op korte termijn opgeheven worden (onderhoudsreserves).

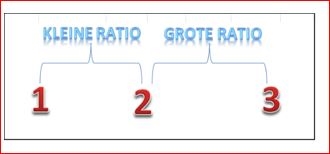

De kleine (r) en de grote (R) weerstandsratio.

Als weerstandsratio’s hanteren we een kleine (r) en een grote ratio (R) waarbij in de kleine ratio de weerstandsbehoefte alleen wordt afgezet tegen de algemene reserve. In de grote ratio rekenen we ook de posten onvoorzien in de exploitatie en de bestemmingsreserves en de egalisatiereserves tot de weerstandscapaciteit.

De normering van de ratio’s.

De kleine ratio moet zich bewegen tussen de 1 en de 2. De grote ratio tussen de 2 en de 3 aldus het Landgraafse beleid. De hoogte van de kleine (r) en grote (R) ratio kunnen dus niet los gezien worden van elkaar. Een grote ratio (R) van 4 lijkt erg hoog maar indien die gepaard gaat met een kleine ratio (r) van 0,4 is er wellicht toch reden tot zorg. Is het dan niet tijd kritisch te kijken naar de omvang en hoeveelheid van de bestemde reserves. Een grote ratio (R) van 2,5 is meer dan robuust (=2) maar niet extreem hoog.

Als dat echter samen gaat met een kleine ratio van 2,3 dan komt de vraag op of we toch niet te veel algemene reserves achter de hand houden.

Beide ratio’s dienen daarom in samenhang met elkaar te worden beschouwd. Valt een score te laag of te hoog uit dan is dat in eerste aanleg reden tot nadere analyse. Of er bijgestuurd dient te worden op dat moment zal ook afhangen van de hoogte van de andere ratio. Onderstaand geven we per scenario van de ratio een mogelijke bijstuurmaatregel zoals we die ook hebben opgenomen in de Nota Weerstandsvermogen en Risicomanagement 2014.

noot 3: In de Nota weerstandsvermogen en risicomanagement 2014 staat dat we de stille reserves wel mogen meenemen maar we doen dit al enkele jaren niet meer vanwege de niet realiseerbaarheid van de vrijval van die stille reserves op de termijn waarop die ruimte nodig is i.h.k.v. risico-afdekking.