Gemeenten kennen vier inkomstenbronnen, waarvan de uitkering uit het Gemeentefonds het grootst van omvang is. Daarnaast heeft de gemeente inkomsten zoals inkomensoverdrachten afkomstig van andere overheden, gemeentelijke belastingen, leges, heffingen en retributies en overige eigen middelen. Over de omvang van de uitkering van het gemeentefonds, subsidies en de specifieke uitkeringen hebben de gemeenten géén zeggenschap. Met overige eigen middelen bedoelen we de opbrengsten uit verkopen (zoals bouwgrond) of inkomsten uit bezittingen (aandelen of onroerende zaken).

Lokale heffingen kunnen worden geheven op grond van hoofdstuk XV van de Gemeentewet. Daarnaast zijn er heffingen die op grond van andere wetten dan de Gemeentewet worden geheven, zoals de afvalstoffenheffing op basis van artikel 15.33 Wet Milieubeheer.

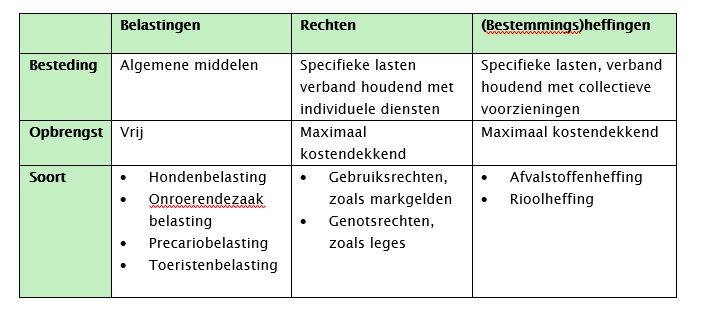

De raad stelt het beleid (uitgangspunten) en de tarieven vast (raadsvergadering december 2022). De inkomsten uit belastingen zijn veel ruimer inzetbaar dan die van rechten en heffingen.

- Inkomsten uit heffingen moeten besteed worden ter bestrijding van lasten die met deze heffingen samenhangen, zoals riool- en afvalstoffenheffing.

- Voor rechten geldt dat de inkomsten dienen als compensatie voor lasten verbonden aan het leveren van een specifieke individuele dienst, bv. grafrechten, marktgelden.

Voor zowel heffingen als rechten geldt dat deze maximaal kostendekkend mogen zijn. Het is vanuit het budgetrecht aan de raad om de mate van kostendekkendheid vast te stellen (tot maximaal 100%).

We onderscheiden de gemeentelijke heffingen in drie soorten: belastingen, rechten en (bestemmings)heffingen. Deze driedeling is voor het berekenen van tarieven van belang.

Voor de gemeente Landgraaf zijn dit:

Conform het BBV zijn in deze paragraaf opgenomen de geraamde inkomsten aan heffingen en leges, het beleid met betrekking tot de lokale heffingen, de mate van kostendekkendheid, het kwijtscheldingsbeleid en de lokale lastendruk (woonlasten). Binnen de gemeente Landgraaf loopt het traject om te komen tot een nog meer uniforme en consistente toerekening van lasten aan leges. Dit hangt onder andere samen met de implementatie van de Omgevingswet, vooralsnog per 1 januari 2023, en het daarbij horende proces van keuzes maken wat wel en wat niet door te belasten via het heffen van leges.