De invoering van de (verplichte) rechtmatigheidsverantwoording door het college vindt zijn oorsprong in het wetsvoorstel ‘versterking decentrale rekenkamers’.

Met deze rechtmatigheidsverantwoording doet het college nu in de jaarrekening verslag c.q. geeft een oordeel over de rechtmatigheid, iets dat eerst altijd binnen de accountantscontrole was opgenomen (samen met een oordeel over de getrouwheid). De accountant is nu nog alleen verantwoordelijk voor het getrouwheidsoordeel van de jaarrekening, maar kijkt hierbij nog wel of de rechtmatigheidsverantwoording van het college nog ‘juist’ is. Inmiddels is nu ook de definitieve invoering hiervan bepaalt, namelijk over het verslagjaar 2023. Dit betekent concreet dat het college vanaf het kalenderjaar 2024 voor het eerst deze rechtmatigheidsverantwoording moet gaan opstellen.

2.2.10 Rechtmatigheid

Controleprotocol

Terug naar navigatie - 2.2.10 Rechtmatigheid - ControleprotocolHet voorgaande betekent ook dat het controleprotocol zoals dat tot nu toe is gebruikt voor de ‘beschrijving’ van de accountantscontrole, ook aangepast moet worden. Dit controleprotocol wordt overigens elk jaar door de raad vastgesteld. Een belangrijk onderdeel hierin is de vastlegging van de fout- en onzekerheidsmarges (materialiteit) waarboven bevindingen van de accountant gerapporteerd moet worden conform voorschriften BADO: rechtmatigheidsfouten > 1% en/of rechtmatigheidsonzekerheden >3% t.o.v. de totale lasten incl. toevoegingen aan. Dergelijke bevindingen hebben dan consequenties voor het af te geven accountantsoordeel. De accountant beoordeelt echter nu (lees: vanaf jaarrekening over 2023) alleen nog maar de getrouwheid van de (totstandkoming van de) jaarrekening en kijkt daarbij voor wat betreft de rechtmatigheid louter nog of het college-oordeel hierover (de rechtmatigheidsverantwoording dus) ook getrouw (juist, volledig) tot stand is gekomen. Geconstateerde rechtmatigheidsfouten- onduidelijkheden komen dus nu volledig voor rekening van het college en niet meer voor rekening van de accountant en hebben dus ook geen invloed meer op het accountantsoordeel zolang de rechtmatigheidsverantwoording getrouw tot stand is gekomen.

Door het invoeren van de rechtmatigheidsverantwoording door het college komen dezelfde marges nu ook in beeld voor het college-oordeel over de rechtmatigheid, maar dan dus niet als voorschrift voor de diepgang/materialiteit van de accountantscontrole, maar als verantwoordingsgrens van fouten/onduidelijkheden door het college aan de raad. Er zal dus een (interne) keuze gemaakt moeten worden voor de hoogte van deze grenzen maar dan in relatie tot de geconstateerde afwijkingen die bij overschrijding in de rechtmatigheidsverantwoording gerapporteerd moeten worden. Maar tevens moet de keuze gemaakt worden of fouten- onduidelijkheden beneden deze grenzen toch ook gerapporteerd/toegelicht moeten worden maar dan in de paragraaf bedrijfsvoering.

In principe zouden we dezelfde grenzen kunnen hanteren als voor de accountant echter met die kanttekening dat er ook nog een lagere rapportagegrens kan worden afgesproken met de raad (kortom de raad wil ‘strenger’ zijn). Hierdoor zal het college ook bij fouten, onduidelijkheden onder de 1% resp. 3% uitleg hierover zal moeten geven.

Met of zonder aparte rapportagegrens, op deze manier zal de raad in gesprek gaan met het college over de verdere aanpak van de geconstateerde rechtmatigheidsfouten- onduidelijkheden (inregelen beheersmaatregelen). Het is overigens de vraag of een eventuele lagere rapportagegrens (dus ‘scherper aan de wind zeilen’) meteen bij de start van de verplichte rechtmatigheidsverantwoording wel gewenst is. Het is aan te bevelen dit pas na enkele jaren uitvoeringservaring met de (financiële) rechtmatigheidsverantwoording te doen. Dit zal dus nog met de raad besproken moeten worden.

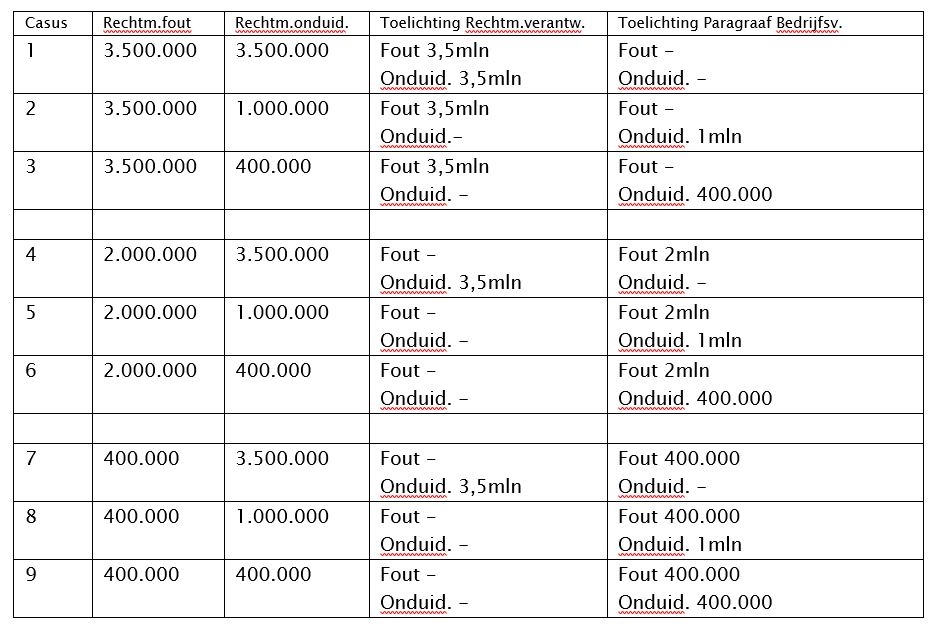

Een concreet voorbeeld:

Totale lasten incl. reserves: 100.000.000

Verantwoordingsgrens voor college: 3% (is maximaal toegestaan) = 3.000.000

Rapportagegrens: niet gedefinieerd

Totale lasten incl. reserves: 100.000.000

Verantwoordingsgrens voor college: 3% (is maximaal toegestaan) = 3.000.000

Rapportagegrens: 500.000

Bovenstaande betekent voor de accountant voor zijn accountantscontrole dat hij voor wat betreft de fouten/onduidelijkheden alleen over de getrouwheid (juistheid, volledigheid) van de vermelding hiervan in de rechtmatigheidsverantwoording dient te rapporteren. Hetgeen in de paragraaf bedrijfsvoering is opgenomen is in principe voor zijn getrouwheidsoordeel niet relevant. Dit zou in de praktijk dus kunnen betekenen dat, ondanks een groot bedrag aan door het college (geconstateerde) rechtmatigheidsfouten/onduidelijkheden (boven de 1% en 3% grenzen), de accountant toch gewoon een goedkeurende verklaring kan afgeven wanneer de rechtmatigheidsverantwoording een getrouw beeld geeft van de rechtmatigheid.

Vastlegging van de door het college te hanteren verantwoordings- rapporteringsgrens m.b.t. het rechtmatigheidsoordeel zal dus als een aparte paragraaf in het controleprotocol opgenomen gaan worden.

Key2Control

Terug naar navigatie - 2.2.10 Rechtmatigheid - Key2ControlInmiddels beschikken we als gemeente al enkele jaren over de softwaretool Key2Control. Een tool die ons (en dus het college) gaat ondersteunen bij het jaarlijks kunnen afgeven van de rechtmatigheidsverantwoording. Key2Control richt zich als overkoepelend Management Control Systeem (MCD) op het kunnen identificeren en vooral borgen (plan-do-check-act cyclus) van gemeente-brede beheersingsmaatregelen die bijdragen aan het ‘in control’ zijn van het college (de rechtmatigheidsverantwoording dus). Het college kan hiermee doorlopend aantonen dat er afdoende werkende maatregelen aanwezig zijn dan wel dat hieraan gewerkt wordt (via de zogenaamde act- maatregelen). In de praktijk verloopt dit door het periodiek uitvoeren van zogenaamde metingen over diverse verschillende normenkaders. Een meting levert dan een beeld (‘foto’) op van de huidige situatie en dus ook van zaken die we nog niet helemaal op orde hebben (de act-maatregelen). Uiteraard komen ook de zaken die we wel op orde hebben in beeld en kunnen we ook deze periodiek blijven monitoren (de check maatregelen).

Zoals gezegd zullen de metingen de basis gaan vormen voor de rechtmatigheidsverantwoording van het college. Overigens draait het hier in 1e instantie vooral om de financiële rechtmatigheid. Dus om beheershandelingen met financiële gevolgen. Alleen deze zijn namelijk relevant voor de jaarrekening (en de controle hierop door de accountant). In ons visiedocument uit 2020 is echter de ambitie al hoger gelegd, we willen naar de toekomst toe ook werken aan een breed ‘in control statement’ door het college, dus verder dan alleen de financiële rechtmatigheid. Denk hierbij aan niet financiële rechtmatige zaken zoals naleving van wetsvoorschriften op het gebied van vergunningen, informatiebeveiliging, privacy, informatiebeheer etc. Tevens zijn we ook al met de Belastingdienst in gesprek over de toepassing van diverse fiscale normenkaders als basis om zo te komen tot een juiste, volledige en aanvaardbare belastingaangifte.

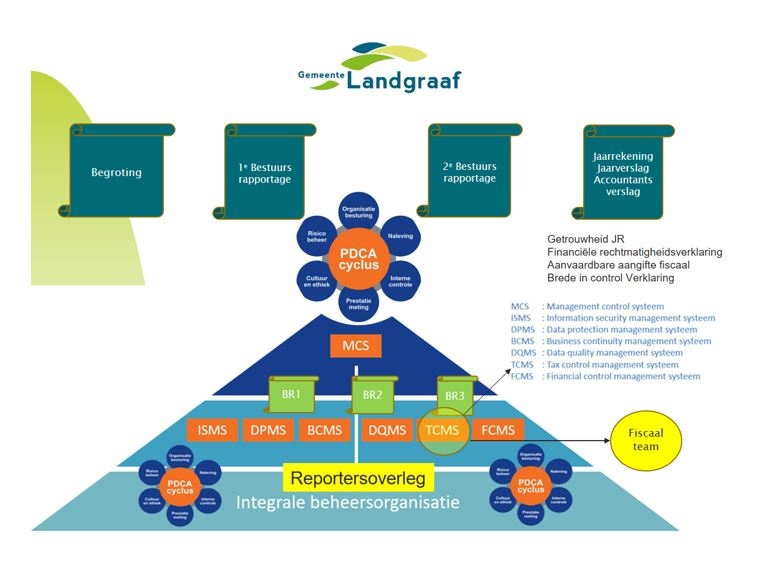

Onderstaand plaatje geeft een visueel beeld van de opbouw en samenhang van de diverse onderdelen van het Key2Control MCS systeem in relatie tot de P&C cyclus:

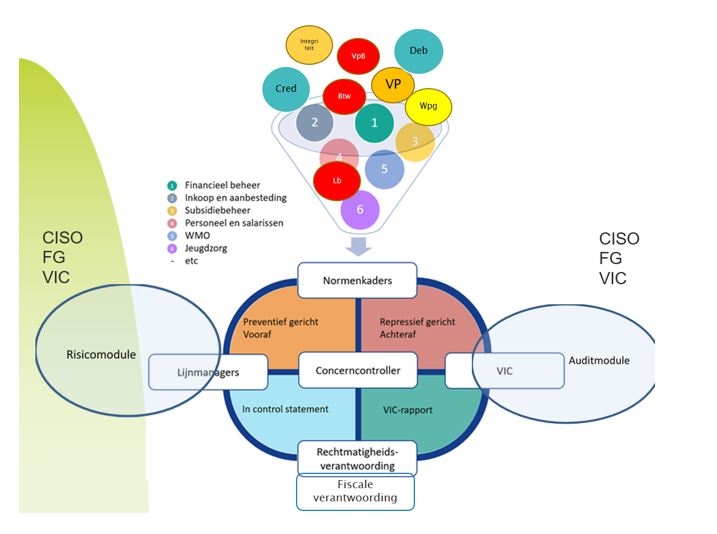

Daarnaast in onderstaand plaatje ook de relatie tussen de diverse Key2control modules:

Wat gaan we doen in 2023?

Terug naar navigatie - 2.2.10 Rechtmatigheid - Wat gaan we doen in 2023?Inmiddels zijn we reeds dik 2 jaar bezig met de diverse metingen. Een aantal normenkaders is al aan een 2e (of in een enkel geval al 3e) meting toe. Deze vervolgmetingen worden in de regel binnen 1-2 jaar naar de 0-meting verricht. De bedoeling is immers om elk zogenaamd ‘beheersjaar’ de stand van zaken te actualiseren. Vóór het einde van 2023 zullen we dus ervoor gezorgd moeten hebben dat alle beschikbare normenkaders met een relevante financiële massa minimaal een 0-meting hebben gehad. Anders kunnen we uiteraard de Key2control-aanpak niet echt gebruiken als basis voor de 1e rechtmatigheidsverantwoording van het college over 2023 (in 2024 af te geven dus). De metingen zijn de verantwoordelijkheid van de vakafdelingen zelf, de 1e lijn dus. Elk normenkader krijgt hiertoe een zogenaamde reporter toegewezen die zich ‘als spin in het web’ met het betreffende normenkader zal bezighouden. Ondersteuning bij de (opstart van) 0- metingen vindt plaats vanuit de VIC functie (afdeling PenC).

In onderstaande opsomming staan alle beschikbare normenkaders genoemd en de status per medio 2022. De vetgedrukte normenkaders zijn nu relevant voor de 1e, financieel getinte, rechtmatigheidsverantwoording (dus met voor de jaarrekening relevant c.q. met voldoende financiële massa):

Normenkaders reeds in fase van vervolgmetingen:

- Informatiebeveiliging (BIO)

- Informatiebeheer (KIDO, archief)

- WMO rechtmatigheid

Voor de volgende normenkaders is de 0-meting afgerond maar zijn we (per medio 2022) nog bezig met de prioritering/planning van de ACT- en CHECK maatregelen c.q. de uitvoering daarvan:

- Privacy

- Jeugd rechtmatigheid

- Personeel & Salarissen

- Inkoop & Aanbestedingen

- Subsidiebeheer

- Tax Control loonheffing

- Tax Control Btw

Momenteel (per medio 2022) bevinden de volgende normenkaders zich nog in de fase van de 0-meting:

- Tax Control Vpb

- Financieel beheer

- Wet politiegegevens

Tenslotte, de nog in het 2e deel van 2022 op te starten 0-metingen. Hierbij zal gebruik gaan worden van de begin 2022 aangeschafte risicomodule zodat de 0-meting risicogericht kan gaan plaatsvinden:

- Debiteurenbeheer

- Crediteurenbeheer

- Verbonden partijen