De Provincie stelt als toezichthouder de eis dat de begroting van de gemeente meerjarig structureel en reëel in evenwicht is. Met dat laatste wordt bedoeld dat de structurele lasten in 2022 niet groter mogen zijn dan de structurele baten. Om te komen tot het structurele evenwicht dient het formele begrotingsaldo 2022-2025 daarom gecorrigeerd te worden voor de incidentele baten en de incidentele lasten. Het alsdan resterende saldo dient in het jaar 2022 groter te zijn dan nul. Lukt dat niet in 2022 dan dient uiterlijk het laatste jaar van de meerjarenraming dat structureel evenwicht bereikt te worden waarbij in de begroting aangetoond wordt dat dit ook op basis van reële ramingen en ombuigingsplannen zal worden gerealiseerd.

Juli 2021 hebben de provincies als toezichthouders op de financiën van de gemeenten een nieuwe handreiking gepubliceerd. Deze handreiking ‘Verduidelijking structurele en incidentele baten en lasten’ bakent de definitie van wat nu als incidenteel en wat als structureel mag worden beschouwd verder af. Deze handreiking gaat verder dan de notitie ‘structurele en incidentele baten en lasten’ van de commissie BBV omdat daarin geen scherpe definities staan waardoor er verschillende interpretaties waren bij gemeenten en provincies. Deze handreiking is een aanvulling op het al bestaande Gemeenschappelijk Financieel Toezichtkader ‘GTK 2020 Gemeenten’. Het op deze korte termijn toepassen van deze handreiking heeft het tijdspad van de begroting en in het bijzonder de vertaling van het formeel saldo naar het meerjarige structurele saldo behoorlijk onder tijdsdruk gezet. Posten die in de begroting 2021 nog als incidenteel mochten worden aangemerkt zijn dat nu niet meer. Mochten we onze structurele ‘’last’’ in de vorm van de €1,75 miljoen storting in de algemene reserve altijd en ook verklaarbaar als incidenteel beschouwen, op basis van deze nieuwe handreiking mag dat niet meer. De provincie stelt weliswaar dat geen sprake is van nieuwe regelgeving maar de andere interpretatie van dit soort posten maakt dat deze handreiking verregaande impact heeft op de begroting en het voor elkaar krijgen van het structureel en reëel evenwicht. De provinciaal toezichthouder heeft toegezegd terughoudend om te gaan met het intrekken van het repressief toezicht mochten we als gemeente alleen hierdoor niet in staat zijn dat structureel en reëel evenwicht te volbrengen.

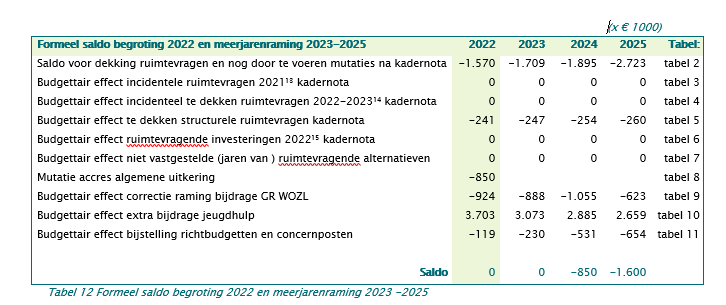

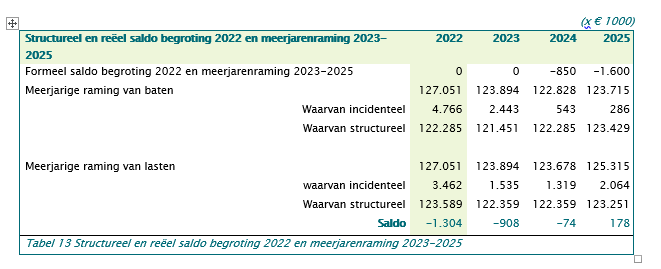

Op basis van het overzicht van incidentele baten en lasten zoals verplicht opgenomen in hoofdstuk 3 van deze begroting komen wij tot de conclusie dat het realiseren van een structureel en reëel evenwicht in 2022 niet zal lukken. Alhoewel we in de formele meerjarenraming van de begroting 2022 een tekort hebben in 2025 zal het ons wel lukken om het jaar 2025 structureel en reëel in evenwicht te brengen. Dit is met name het gevolg van het feit dat we in de laatste twee jaren van de meerjarenschijven veel minder onttrekken aan de reserves. Onttrekkingen die als incidentele baten gelden.

Alhoewel we vanaf 2025 toch nog een structureel en reëel evenwicht hebben blijft het doorvoeren van een ombuigingsoperatie noodzakelijk omdat we in dit meerjarig overzicht de gevolgen van de herverdeling van het gemeentefonds nog niet hebben verwerkt

Daartoe zullen we een tweetal trajecten doorlopen. In de eerste plaats gaan we in aanvulling op de al lopende procesverbeteringen in het Wmo proces de Wmo verzakelijken. En wel op een dusdanige wijze dat we de Wmo-zorg en in het bijzonder de hulp bij het huishouden aan diegene die deze zorg het allermeeste nodig hebben nu en ook in de toekomst kunnen blijven garanderen. We gaan hier niet afwachten op door ons als noodzakelijk geachte Rijksbesluiten zoals bijvoorbeeld het herinvoeren van een inkomensafhankelijke bijdrage in de Wmo. Net als voor de burger geldt ook voor ons eerst EIGEN KRACHT. Maar dat vergt dan wel een verzakelijking van de Wmo. We nemen hierbij de geleerde lessen elders in het land nadrukkelijk mee.

Het tweede traject dat we gaan doorlopen betreft het doorlopen van een diepgaande ‘’Zero Based Budgetting’’ exercitie. Daarvoor gaan we dit keer wel externe begeleiding voor inzetten. Enerzijds omdat de begeleiding van dit proces veel extra capaciteit vraagt maar vooral ook omdat externe ogen dwingen zeker indien die ogen de kennis van meerdere ZBB-exercities bij andere gemeenten inbrengen. We hebben hiervoor een extra incidenteel budget geraamd van €100 duizend.