In deze paragraaf beoordelen wij in de eerste plaats de mate waarin de benodigde weerstandscapaciteit groot genoeg is om de geïnventariseerde risico’s af te dekken. De wijze van berekenen en de onderliggende definities zijn vastgelegd in de Nota weerstandsvermogen en risicomanagement 2021 die door de raad eind 2020 is vastgesteld.

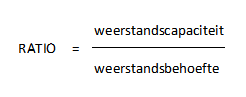

Als eerste presenteren we de weerstandsbehoefte. Dit betreft de totaalsom van alle geïnventariseerde majeure financiële risico’s. Vervolgens presenteren we de weerstandscapaciteit. Dit is niet meer dan een selectie van de geraamde meerjarige stand van de reserves en voorzieningen uit bijlage 4. In de daaropvolgende weerstandsratio wordt de capaciteit vergeleken met de behoefte en afgezet tegen de door de raad vastgestelde normering. Tenslotte nemen we in deze paragraaf de verplichte BBV financiële kengetallen op. Samen met het formele en structurele meerjarensaldo zoals gepresenteerd in hoofdstuk 1 en de hier gepresenteerde weerstandsratio gebruiken we deze informatie om aan het eind van deze paragraaf te komen tot een oordeel over onze financiële positie.

Weerstandsbehoefte

De weerstandsbehoefte is per programma geïnventariseerd en in de 4eW van ieder programma toegelicht. Het restrisico per risico hebben we vastgesteld door de maximale financiële impact van een risico te vermenigvuldigen met een kanspercentage (%). Dat is de kans dat het risico op komt en de kans dat het risico, als het op komt, ook maximaal op komt. We hanteren hierbij de volgende indeling:

| Kans-inschatting | Percentage |

|---|---|

| Zeer hoog | 100% |

| Hoog | 75% |

| Gemiddeld | 50% |

| Laag | 25% |

| Zeer laag | 10% |